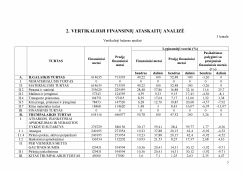

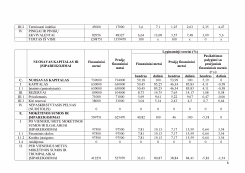

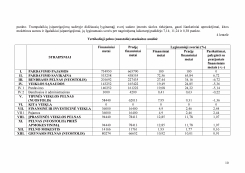

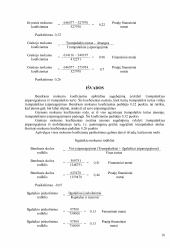

Įvadas. Horizontalioji finansinių ataskaitų analizė. Horizontalioji balanso analizė. Išvados. Horizontalioji pelno (nuostolio) ataskaitos analizė. Išvados. Vertikalioji finansinių ataskaitų analizė. Išvados. Vertikalioji pelno (nuostolio) ataskaitos analizė. Išvados. Santykinė analizė. Pelningumo analizė. Išvados. Veiksnių įtaka pelningumo kitimui. Išvados. Mokumo rodiklių analizė. Trumpalaikio mokumo rodikliai. Išvados. Ilgalaikio mokumo rodikliai. Išvados. Veiklos efektyvumo rodiklių analizė. Ilgalaikio turto apyvartumo veiksnių kitimas. Apyvartumo rodiklių suvestinė. Išvados. Kapitalo rinkos rodiklių analizė. Išvados.

59.94 KB

59.94 KB